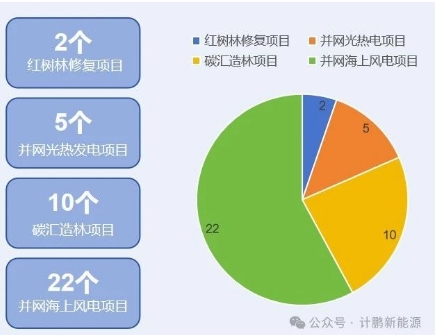

̼�R��Ӎ �Ї����C��Ը�p������CCER���Ŀ���v�������lչ�r�ڣ��քe��̽���ڡ���ͣ�ں��؆��r�ڡ�CCER�Ŀ��Ոͨ���ѽ���ʽ�_������ֹ��9��17�գ���Ӌ39���Ŀ��ʾ�����мt�����ޏ��Ŀ2�������W���l�5����̼�R�����Ŀ10�������W�����L��Ŀ22����

����CCER��W�Ŀ�I���У��ЏV����7���Ŀ��ռ���^������LJ��Ͷ�����{����3���Ŀ��W���@Щ�Ŀ�Ĺ�ʾ���Aʾ����һ��CCER�Ŀ���ڲ��ú���ʽ�M���Ј����ף���̼�Ј������µĽ��יC���������ԡ�

������ʾ��Ϣ���҂�����һ���yӋ��39���Ŀ�AӋ������p�����s1189�f�������У�22�����W�����L���l��Ŀ��p�����s1106�f����ռ���ŷ�����92.98%��

������ʾ��CCER�Ŀ�к����L��Ŀռ���^��������@�������ԭ��Ϳ�����

���ИI�lչ�����������L����Ї����������d�a�I֮һ�������S�����YԴ�����;���_�l�������������y�㣬�M���x��30���������ˮ�����30�ĺ����L��Ŀ��p�����s��1200�f��CO2e���AӋ��2025�꣬�p������������4500�f��CO2e��

�Ĝp��Ч�������������L늆��Ŀ��Ҏģ�^�����|�������б��ϣ��܉�_����Ը�p�Ž����Ј��߂��^�@���Ĝp��Ч���������L��Ŀ���W�����L�������ʯ��Դ�l늣�������Ȼ�ľGɫ��̼���ԡ�

CCER�����Ї�̼�Ј�����Ҫ�M�ɲ��֣�����������Ҫ�����ã�

1�����Mȫ��p�����R��CCER�Ŀ�Ą�����������w���c����������������I���C���͂��ˣ��@�N�V�����Ј����c�������γ�ȫ�����ͬ���c̼�p�ŵ����÷Շ���

2��������I�ļs�ɱ���CCER�Ŀ�Ĝp�����������I�ṩ��һ�N�`����ļs�ֶΣ����S��I��һ���l����ʹ��CCER��������̼�ŷ����~�������ڽ�����I���ļs�ɱ�������̼�Ј��������ԣ��錍�F�҇��p̼Ŀ��ע��һ��������

3���Ƅӵ�̼���¼��g�lչ��CCER�_�l���������Դ���֘I̼�R�Ȝp���Ŀ�ṩ���~��������Դ���Ķ��������������Y��Ͷ���̼�Ŀ�����M�Gɫ��̼���g�İlչ�͑��á�

�D2��CCER��Ҫ����

����҇���CCER�Ј������lչ�r�ڣ��քe��2009-2016���̽���ڣ�2017��-2023��ĕ�ͣ���Լ�2024���ԁ����؆��r�ڡ�

�D3��CCER�lչ�A��

Ŀǰ�҇������˃�����6��CCER�����W������2023��10��24�հl��������̼�R�����W���l늡����W�����L���l늡��t���֠I��4�������W�c2024��7��30�հl����ú�V�͝����˹���L����˹�����c��·��������ϵ�y����2�������W��

��Ҏ������̰������Ŀ�ļ��OӋ���Ŀ�������Ŀ�䰸���Ŀ��ʩ�c�O�y���p�����˲��c���C���p�������l��

�D4��CCER�������

�_�l���ڣ�

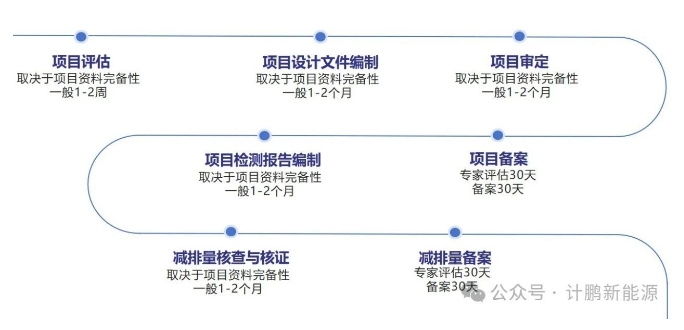

һ��CCER�Ŀ�������_�l����K���F�p�������l����̕r�g������Ҫ8�������ҡ�

��������Ҫ�ĭh�����Ŀ�u���c�Ŀ�OӋ�ļ����ƣ��Ŀ��ǰ���u�����Ŀ�_�l�����c��ͨ�^���ε��Y���ռ��A�����Ŀ�Ŀ����ԣ��������ų��������л�����̫�͵��Ŀ�������Ŀ�_�l�ijɹ��ʡ����m���Ŀ�OӋ�ļ���PDD����CCER�Ŀ�_�l�Ļ��A���������Ŀ��Ԕ����Ϣ�������W�x���ʾ��O�����p�����A���ȃ��ݡ��@һ���E�Ĝʴ_�Ժ�������ֱ��Ӱ푵����m�Ŀ�Č������䰸���p�����ĺ˲��c���C��

�r��F��

����CCER�_�l�����L�����Ŀ߀δ��ʽ���l���У�Ŀǰ��������������ʢ�����ό�̼���~δ��r����A�y�y������CCER�Ј��r����m�ϝq���ӽ��������^��ͬ�r��̼���~�ăr��ˮƽ��

���������Gɫ�������Ĕ����������һ��CCER�ɽ���2024��9��10�գ��ɽ����r��97.00Ԫ/�����������Ї�̼�ŷř�ע�Ե�ӛ�Y�����ĵĔ�����ͬ��CEA���ձP�r��89.98Ԫ/����

�@�N�r��IJ������F����̼�Ј���ȱ���A�������Mһ��������CCER����һ�N�Y�a�ărֵ�J֪�������˸���Ͷ�Y�ߵ��Pע��

���҇�̼���~���m�վo��̼�Ј����w�������m�U����΄��£����c������I�ɳ��m�PעCCER�Ј��������Ŀ�����ǰ����ԃ�����rҎ�����֣��p�p���m���ʼn�������ժ��Ӌ�i����Դ��

|